Artykuły

Crowdlending jako innowacja w fotowoltaice

Kto zyskuje na crowdlendingu? Najprostsza odpowiedź brzmi: WSZYSCY. Obie strony są w tym wypadku WIN - WIN. Pożyczkobiorca ma kapitał na inwestycje, a inwestor stałe źródło dochodu. Dla pożyczkobiorców istnieje kilka istotnych zalet crowdlendingu.

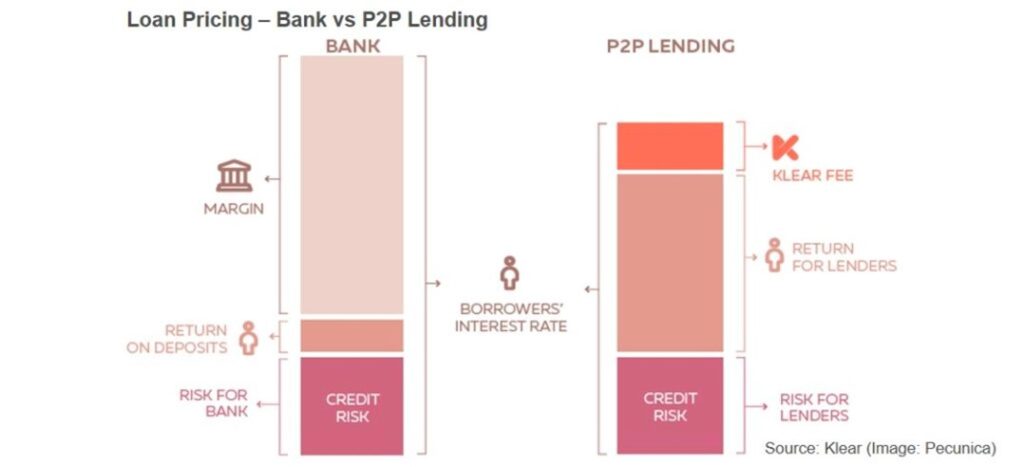

Po pierwsze i prawdopodobnie najważniejsze, crowdlending działa jako realna alternatywa dla banków. Prawdopodobnie już to wiesz, ale banki bardzo często pobierają opłaty za swoje usługi. Rosnące opłaty za prowadzenie kont, czy wzrost stóp procentowych co oczywiście przekłada się na wysokość raty kredytu. Dodatkowo banki unikają dawania kredytu pożyczkobiorcą, których projekty mają wysoki procent ryzyka - boją się strat. Wolą nałożyć wysokie opłaty na bezpieczne inwestycje, które mogą nie wytrzymać dużego i nagłego wzrostu cen. Tutaj zasada, że bez ryzyka nie ma dużych zysków, nie funkcjonuje.

Crowdlending daje pożyczkobiorcom dodatkowy kanał do poszukiwania pożyczek. Pożyczkobiorcy zawsze szukają najlepszego dostępnego oprocentowania. Nawet jeśli mają dobrą pozycję w banku, na platformie P2P może być dla nich lepsza oferta. I prawdopodobnie to z niej skorzystają ze względu, że nie są uwiązani umowami oraz nie są zdani na stopy procentowe kredytu. Banki z jakiegoś powodu nie lubią OZE oraz farm fotowoltaicznych, nie chętnie dają kredyty firmom, które chcą wejść na ten rynek. Nikt dotychczas nie pomyślał, że pożyczkobiorcy potrzebujący kapitału na rozwój farmy fotowoltaicznej mogą skorzystać z crowdlendingu. Dlatego nasz pomysł jest tak innowacyjny.

Inwestorzy z kolei mają możliwość dywersyfikacji. Rynek P2P nie jest związany z giełdą lub nieruchomościami. Jest odporny na zmiany i to sprawia, że jest bezpieczniejszy. Żaden krach nie jest mu straszny, a pieniądze inwestorów są bezpieczniejsze. Z dnia na dzień nikt nie straci tutaj fortuny. W długim okresie czasu pozwala to na zmniejszenie ryzyka i wzrost zysków dla inwestorów.

Po drugie, zyski z crowdlendingu są inne niż z akcji i nieruchomości. Ta różnica przynosi jeszcze większą różnorodność, co jest dokładnie tym, czego chcą ostrożni inwestorzy.

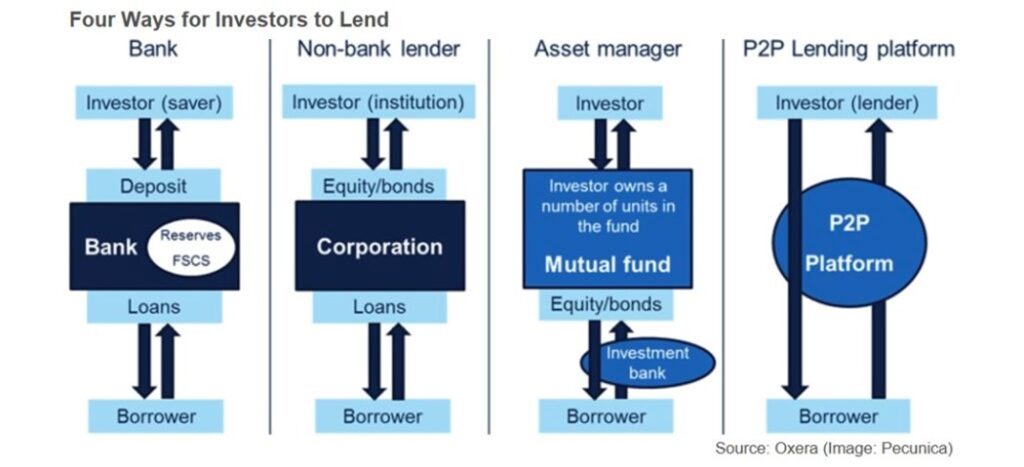

Jak to działa? Platformy crowdlendingowe mają dwa różne plany działania, aby połączyć inwestorów z biorcami:

Osoby fizyczne pożyczają i pożyczają pieniądze bezpośrednio sobie nawzajem.

Osoby fizyczne umieszczają swoje pieniądze w zdywersyfikowanym portfelu pożyczek.

Pierwszy model jest prosty. Maja chce pożyczyć 1 000 PLN, aby kupić aparat fotograficzny. Stefan chce zainwestować 1.000 PLN. Łączy się z nim na platformie P2P lending, która ustala warunki i oprocentowanie pożyczki. Maja otrzymuje pieniądze za aparat, a Stefan zarabia niewielki zysk.

Platforma tworzy rachunek powierniczy lub "escrow", aby obie strony otrzymały swoje pieniądze. Dodatkowo dostarcza Bettinie informacje podatkowe i zarządza spłatą z Konstantinosem. Jeśli Konstantinos nie byłby w stanie lub nie chciałby spłacić Bettiny, wtedy platforma wkraczałaby w jej imieniu. W zamian za te usługi firma pobiera od użytkowników niewielką opłatę.

Drugi model jest bardziej skomplikowany. Tutaj inwestor wpłaca pieniądze na swoje konto w platformie crowdlendingowej. Platforma wykorzystuje pewne algorytmy do przeszukiwania swoich zasobów pożyczek. Następnie dopasowuje użytkownika do różnych pożyczkobiorców, rozkładając środki w różnych pożyczkach. Ponieważ pieniądze zostają połączone z innymi pożyczkodawcami, inwestor może pożyczać pieniądze na różne projekty. My dodatkowo będziemy oferowali zabezpieczenie w postaci wpisu do hipoteki na działkę pod farmę.

W tym modelu inwestor otrzymuje bardziej zdywersyfikowany portfel pożyczek. Dywersyfikacja ta oznacza, że jeśli jeden z pożyczkobiorców nie dokona płatności na czas, nadal będą wpływały przychody od pozostałych. Można o tym myśleć jak o inwestowaniu w fundusz, w którym rozkłada się pieniądze na wiele różnych akcji lub obligacji.

Jak znaleźć pożyczkobiorcę? Platformy crowdlendingowe stale poszukują nowych możliwości rozwoju. Podczas gdy bezpośrednie "mikropożyczki" między użytkownikami były świetnym początkiem, model biznesowy szybko ewoluował poza klientów wewnętrznych. Teraz większość platform crowdlendingowych współpracuje z różnymi osobami trzecimi na całym świecie, zwanymi "inicjatorami pożyczek".

Inicjatorzy działają jako agent "na miejscu" i (powinni) mieć licencję bankową. Znajdują osoby i firmy poszukujące pożyczek, oceniają ich potrzeby i profile, a następnie wracają z propozycją. Następnie inicjator kontaktuje się z platformą crowdlendingową z ofertą. Stamtąd platforma reklamuje potencjalną pożyczkę wśród swoich użytkowników. Kiedy platforma zbierze 90-95% wymaganej kwoty, pomysłodawca otrzymuje powiadomienie. W naszym serwisie zastępujemy agentów sztuczną inteligencją, która zwiększy jakość oferowanych projektów.

Stamtąd pomysłodawca wyłoży pozostałe 5-10% i pożyczka powstaje. Dlaczego ta firma bierze udział w projekcie? Chodzi o to, że jeśli ma ona swój wkład w pożyczkę, to ma motywację do udzielania pożyczek pożyczkobiorcom, którzy będą je spłacać. Nazywamy to posiadaniem "skóry w grze". Ilość skóry, którą włożyli (brutto), jest dobrym miernikiem zarówno ich zdrowia, jak i ryzyka pożyczki.

Praca z inicjatorem ma kilka zalet. Po pierwsze, w zależności od ich jurysdykcji, inicjator może domagać się zapłaty, jeśli kredytobiorca nie spłaca swojej pożyczki.

Po drugie, niektórzy inicjatorzy oferują odkupienie pożyczki od platformy crowdlendingowej, jeśli pożyczkobiorca spóźnia się z płatnościami. W tym przypadku użytkownicy crowdlendingu mają siatkę bezpieczeństwa, przynajmniej w teorii.

Jakie są ryzyka?

Ogólne ryzyko

Prawie wszystkie pożyczki crowdlendingowe są krótkoterminowe z wysokim oprocentowaniem. Przez krótkoterminowe mamy na myśli okres poniżej pięciu lat. Wiele platform chwali się zwrotami powyżej 10%. W szerokim świecie inwestycji, krótkoterminowe, wysoko oprocentowane zwroty są z natury ryzykowne. Dla porównania, "bezpieczną" inwestycją w tym samym okresie byłaby lokata terminowa. W rozwiniętym świecie, najwięcej co można uzyskać (w chwili pisania tego tekstu) to nieco ponad 2%. Ta relacja czasu do stopy procentowej sprawia, że crowdlending jest o wiele bardziej ryzykowny niż platformy chcą przyznać.

Ryzyko niewypłacalności

Wielu pożyczkobiorców zwraca się do crowdlendingu, ponieważ banki ich odrzuciły. W końcu, jeśli instytucja finansowa uważa, że nie jesteś w stanie spłacić swojej pożyczki, to nie sfinansuje cię. Tę niezdolność do spłacenia pożyczki nazywamy "ryzykiem niewykonania zobowiązania". Dlatego inwestycje w farmy fotowoltaiczne są innowacyjne, dokładnie zweryfikujemy wniosek i na 99% nie odrzucimy go tak jak banki.

Platformy crowdlendingowe próbują zmniejszyć to ryzyko za pomocą kilku różnych metod. Po pierwsze, przeprowadzają wewnętrzną ocenę ryzyka (więcej na ten temat poniżej w sekcji dotyczącej kredytów). Te kontrole pozwalają im ocenić, jak bardzo prawdopodobne jest, że pożyczkobiorca nie wywiąże się ze swoich zobowiązań. Zabezpieczenie, które proponujemy, bardzo przypadło do gustu osobom przez nas przebadanych, dostaliśmy mnóstwo opinii na ten temat.

Po drugie, platformy starają się współpracować z inicjatorami pożyczek oferującymi "gwarancję odkupu". Chodzi o to, że jeśli pożyczkobiorca nie wywiąże się ze zobowiązań lub nawet spóźni się z płatnościami, inicjator odkupuje pożyczkę od pożyczkodawców. Z tą gwarancją wiążą się pewne problemy.

Po pierwsze, gdy pożyczkobiorca nie wywiąże się ze swoich zobowiązań, ktoś będzie musiał wnieść roszczenie. To roszczenie ma miejsce lokalnie tam, gdzie pożyczka została udzielona. To, jak długo potrwa ten proces i czy w ogóle będzie działał, zależy od przejrzystości i skuteczności sądów i organów regulacyjnych.

Co więcej, kiedy gospodarka zaczyna zwalniać, niespłacanie pożyczek ma tendencję do wzrostu. Ze względu na model biznesowy, crowd lenders są szczególnie narażeni na ryzyko niewypłacalności. W tym wypadku jesteśmy inwestor jest zabezpieczony wpisem do księgi wieczystej działki, więc problem znika.

Założeniem marketplace’u Crowdenergy.com jest połączenie dwóch stron transakcji rynkowej, w sposób dotychczas dla nich niedostępny. W związku z czym kluczowe segmenty klientów możemy podzielić na dwie grupy. Z jednej storny będą to biorcy kapitału czyli podmioty posiadające własną nieruchomość, potrzebujące środków finansowych na przeprowadzenie inwestycji (np. budowę, rozbudowę, remont). Z drugiej strony klientami platformy będą osoby lub podmioty, posiadające nadwyżki środków finansowych szukające bezpiecznych i opłacalnych możliwości lokowania kapitału.

Szczegółowa analiza cech przedstawicieli poszczególnych segmentów oraz weryfikacja ilościowa w specjalistycznych bazach danych pozwoliła nam wstępnie oszacować liczebność grup odbiorców, którzy byliby potencjalnie zainteresowani usługą. Założenie odnośnie potencjalnego zainteresowania zostało także potwierdzone inicjalnymi badaniami marketingowymi przeprowadzonymi metodą CAWI przed rozpoczęciem prac nad projektem.

Odbiorcy kapitału:

Są to firmy zajmujących się wznoszeniem budynków i farm fotowoltaicznych posiadające własne działki i finansujące inwestycje z przedpłat (6 000 - podmiotów w polsce).

Inwestorzy:

Są nimi osoby lub podmioty posiadające nadwyżki środków finansowych i szukające bezpiecznej i zyskownej formy ich lokowania. Założenia projektu wskazują, że będą to osoby zarabiające ponad 10 000 zł brutto miesięcznie, liczebność tej grupy to ponad 523 000 osób w Polsce***

Globalnie, odbiorcą usługi będą osoby zaliczane do tzw. middle class oraz wyższej (aktualnie 3,8mld. osób**** osoby te wedle metodologii Think Tanku Brookings Institute są w stanie z posiadanych środków pokryć nieplanowane wydatki, mają też możliwość odkładania oszczędności.)

Early adopters:

Kapitałobiorcy: podmioty podnoszące wartość posiadanych nieruchomości (rozbudowa), inwestorzy pod flipy

Inwestorzy: osoby powyżej 25 roku życia, mające wykształcenie wyższe i zajmujące stanowisko eksperta lub menedżera. Zarabiające miesięcznie powyżej 10 000 zł.

Wielkość rynku:

Ilość środków trzymanych przez obywateli Polski w bezpiecznych formach inwestowania (lokaty), która wynosi 194,1 mld zł, a także na kontach bankowych - 1006 mld. zł

Udział w rynku:

Strategia rozwoju przedsiębiorstwa zakłada stopniowe pozyskiwanie coraz większej ilości zrealizowanych inwestycji, która w trzecim roku funkcjonowania wyniesie 126 zrealizowane projekty inwestycyjne o średniej wartości 500 000 zł. W odniesieniu do bezpiecznych form lokowania kapitału typu lokata, udział w rynku w trzecim roku działania przedsiębiorstwa wyniesie ok. 0,032%.

Dokonując zawężenia rynku, do procentu osób, które wedle zrealizowanych badań a) posiadają wolne środki na rachunku bankowym, b) deklarowały chęć skorzystania z tej formy inwestowania (43% badanych) w trzecim roku działalności udział w tej grupie wyniesie 0,014%.

Analizując drugą stronę transakcji spółka udział w rynku finansowania projektów deweloperskich wyniesie 0,3% w Polsce.

-

- Podręcznik Oslo

-

- https://www.parkiet.com/Akademia-inwestycyjna/304229874-Ile-pieniedzy-trzymamy-w-bankach.html

-

- https://www.brookings.edu/blog/future-development/2018/09/27/a-global-tipping-point-half-the-world-is-now-middle-class-or-wealthier/

-

- https://www.money.pl/gospodarka/prawdziwa-przecietna-placa-kowalskiego-gus-podal-precyzyjne-dane-6448517856094337a.html

-

- Polski Związek Firm Deweloperskich